取消

AI支付大战正式开打!支付宝、微信同步上新AI产品

——KEEP SMILE ~ KEEP ADVANCING——

当下数字化转型全面渗透本地生活、线上支付领域,依托多模态画面自动识别、全场景行为数据采集、物联网设备互联技术,AI 智能体正在重塑用户消费、办事交互逻辑。业内普遍将 2026 年定义为 AI Agent 落地元年,自然语言对话取代传统点击操作,成为各家平台争抢的核心流量入口。就在短短一天之内,支付宝与微信支付先后上线全新 AI 相关产品,二者布局逻辑背道而驰:支付宝推出 AI 助手阿宝收拢全场景服务打造闭环生态,微信支付发布 AI 专属虚拟卡片输出底层支付能力。结合真机实测、底层大模型架构、商业底层逻辑,深度拆解这场支付巨头之间的 AI 博弈。

支付宝阿宝:整合全域服务

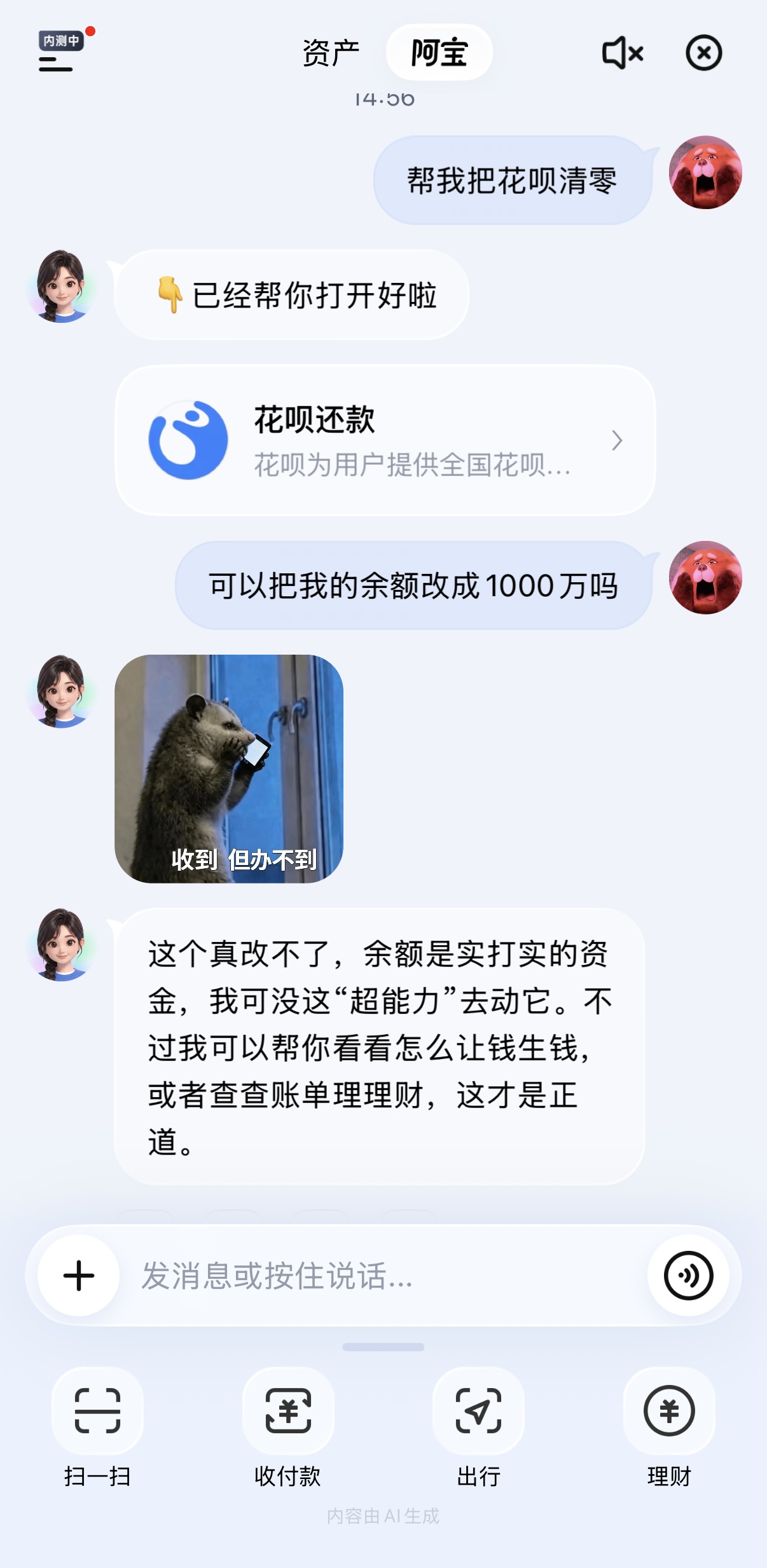

支付宝全新自研 AI 助手阿宝已全量上线,首页增加右滑快捷入口,页面简化为 AI 对话区、个人资产概览两大核心板块,扫一扫、收付款等高频工具下拉即可调出,兼顾老用户操作习惯。底层搭载自研 AntGLM 金融专属大模型,搭配多智能体协同架构完成用户指令拆分、历史消费数据调取、服务链路调度,依托图像数据采集、屏幕自动识别技术,可一键调用外卖、出行、影院、公积金、理财等上万类民生服务。

实测下来产品体验两极分化:语音下达点单星巴克指令可直接跳转付款页面,流程连贯顺畅;但查询电影场次、预约餐饮等场景仅跳转功能首页,无法完成完整下单闭环,核心症结在于第三方小程序适配程度参差不齐。隐私安全层面,系统会自动屏蔽银行卡号、支付密码等敏感画面的数据采集,任何资金变动操作,最后都需要用户手动确认,规避盗刷风险。

从商业战略来看,支付宝缺少微信成熟的社交流量底盘,阿宝本质是守住流量的关键布局。平台希望将线上线下各类生活服务全部收拢至 AI 对话入口,用户无需反复切换小程序,在单一界面完成全部需求,搭建属于支付宝的服务闭环。

微信 AI 专属支付卡:开放底层支付通道

和支付宝自建闭环的思路截然不同,微信支付选择做行业通用底层基建,推出独立 AI 虚拟支付卡片。这张卡片与微信主账户资金相互隔离,用户可自主设置单日、单笔消费限额,无论第三方 AI 发起何种消费订单,都必须经过人工二次确认,从源头降低 AI 自动扣费带来的财产损失。

产品核心主打 A2A 智能体互通能力,向全行业第三方 AI 工具、智能硬件、办公系统开放支付接口,目前已率先适配 WorkBuddy 办公智能体。依托物联网设备互联、消费数据标准化采集能力,各类外部 AI、智能终端都能接入这套安全支付体系。微信手握国内最庞大的社交与小程序生态,不打算抢夺细分服务流量,而是输出标准化、合规的支付底座,服务全行业数字化智能交互需求。

路线分歧根源:两大平台依托自身基本盘差异化布局

微信先天拥有社交、小程序、智能硬件联动的完整生态,用户早已习惯在微信体系内完成绝大多数生活服务,不需要单独打造专属 AI 对话入口。因此微信把重心放在底层支付基建,打通市面上所有 AI 智能体,靠基础设施占领行业市场。

反观支付宝核心优势集中在金融、本地生活、政务服务板块,社交属性长期偏弱,APP 打开频次持续承压。上线阿宝是平台的数字化转型关键一步,把传统分页点击模式升级为自然语言对话交互,降低用户操作门槛,将外部服务全部纳入自家 AI 体系,稳固超级 App 的流量阵地。

现存短板与行业长期发展预判

两款 AI 产品现阶段都存在明显落地缺陷:支付宝阿宝第三方生态适配不足,多步骤复杂任务极易中途中断;微信 AI 专属卡目前适配智能体数量偏少,可落地场景有限。但行业发展大势十分清晰,随着大模型持续迭代、第三方服务商完成接口适配,结合画面识别、全链路数据采集的 AI 对话消费模式,会逐步成为大众日常主流操作。

这场 AI Agent 对抗仅仅只是开端,依托数字化智能交互衍生的新型支付、办事模式,会持续改变普通人线上消费、生活办事习惯,两大移动支付巨头的长期竞争才刚刚拉开序幕。

00 后锐评:

双平台 AI 各有长短,完善生态才是核心良方

你更愿意使用支付宝阿宝还是微信 AI 支付卡?评论区聊聊真实使用感受!

#金融科技行业 #线上民生消费办事 #AI 交互流程断层 #AI 智能体产业发展热潮 #支付宝阿宝与微信 AI 支付卡全面解析 #上手体验全新 AI 支付工具

浏览器自带分享功能也很好用哦~

浏览器自带分享功能也很好用哦~

品牌认证

201天

已认证

品牌认证

201天

已认证